以財務思維創造企業價值

#017#杜邦方程式#財務槓桿#營運槓桿#股利政策

早安!

這個標題稍微聳動了些。就企業經營而言,財務只是輔助,不是主角。主業經營不善,靠財務操作也無法創造企業價值。本文想表達的,是「如何將力氣用對地方」,財務思維可以讓你知道注意力該放在哪裡。「淨值與市值」中曾過,股東權益報酬率是決定企業價值的主要因素。本文將進一步說明如何提高股東權益報酬率。所謂的「財務策略」,就是如何讓企業在一次又一次的財務規劃中,盡可能以較少的成本取得資金(資產負債表右側為主的融資決策),搭配企業的營運策略,將資金配置在不同的資產中(資產負債表左側為主的資本配置),以賺取最高報酬。看完這篇文章,希望您可以瞭解:

如何提升股東權益報酬率。

如何降低資金成本。

股東權益報酬率

首先我們還是使用最常被提及的杜邦方程式拆解股東權益報酬率:

股東權益報酬率(ROE)

=稅後淨利÷平均股東權益

=(稅後淨利÷平均總資產)×(銷貨收入÷銷貨收入)×(平均總資產÷平均股東權益)

=(稅後淨利÷銷貨收入)×(銷貨收入÷平均總資產)×(平均總資產÷平均股東權益)

=淨利率×總資產週轉率×權益乘數

淨利率代表企業的獲利能力,數字越高,代表企業盈利能力及成本控制能力越強。

總資產週轉率可用來衡量資產的使用效率,數字越高,代表企業運用資產創造銷售額的效率越高。

權益乘數代表企業使用負債融資的程度,數字越高,代表企業越有效利用財務槓桿,但財務風險也相對較高。

淨利率與總資產週轉率可視為資產負債表左側的操作,權益乘數則可視為資產負債表右側的操作,其中財務人員可施力的部分,是決定最適權益乘數與節稅。至於提升毛利率與降低費用率,則須靠營運人員。

槓桿程度

營業淨利雖然主要靠營運人員,但財務人員卻可協助設定「風險」。「風險」是個抽象概念,實務上很難觀察,除非透過數字的分析,通常難以理解。企業每賺1元,所曝露的風險可能不同,損益表呈現的是「事後」概念,可以理解為營運人員的成績單,但其背後承擔的風險,應該視為財務人員的績效。專業盡責的財務人員,應該依公司所處產業、發展階段與企業文化等,設定適當的曝險程度。

提升淨利率就是提升股東權益報酬率,中間過程並須同時考慮隱藏的風險有多大,值不值得冒這個險。投資人不是笨蛋,當公司為了提升股東權益報酬率,讓公司承受太大的風險,就會反映在權益資金成本,也就是折現率的增加,這樣一來一往,公司價值不見得會有所提升(以現金流量者現法為例,未來現金流量增加了,但折現率也提高了,折算的現值甚至可能更低)。風險得以槓桿程度表示,所謂槓桿程度,是指當銷售量或營收變動一個百分點時,每股盈餘隨之變動的百分比:

槓桿程度=(△EPS÷EPS)÷(△Q÷Q)

=(Q×(售價-單位變動成本))÷(營業淨利-利息費用)

=(營業收入-變動成本)÷(營業淨利-利息費用)

=((營業收入-變動成本)÷營業淨利)×(營業淨利÷(營業淨利-利息費用))

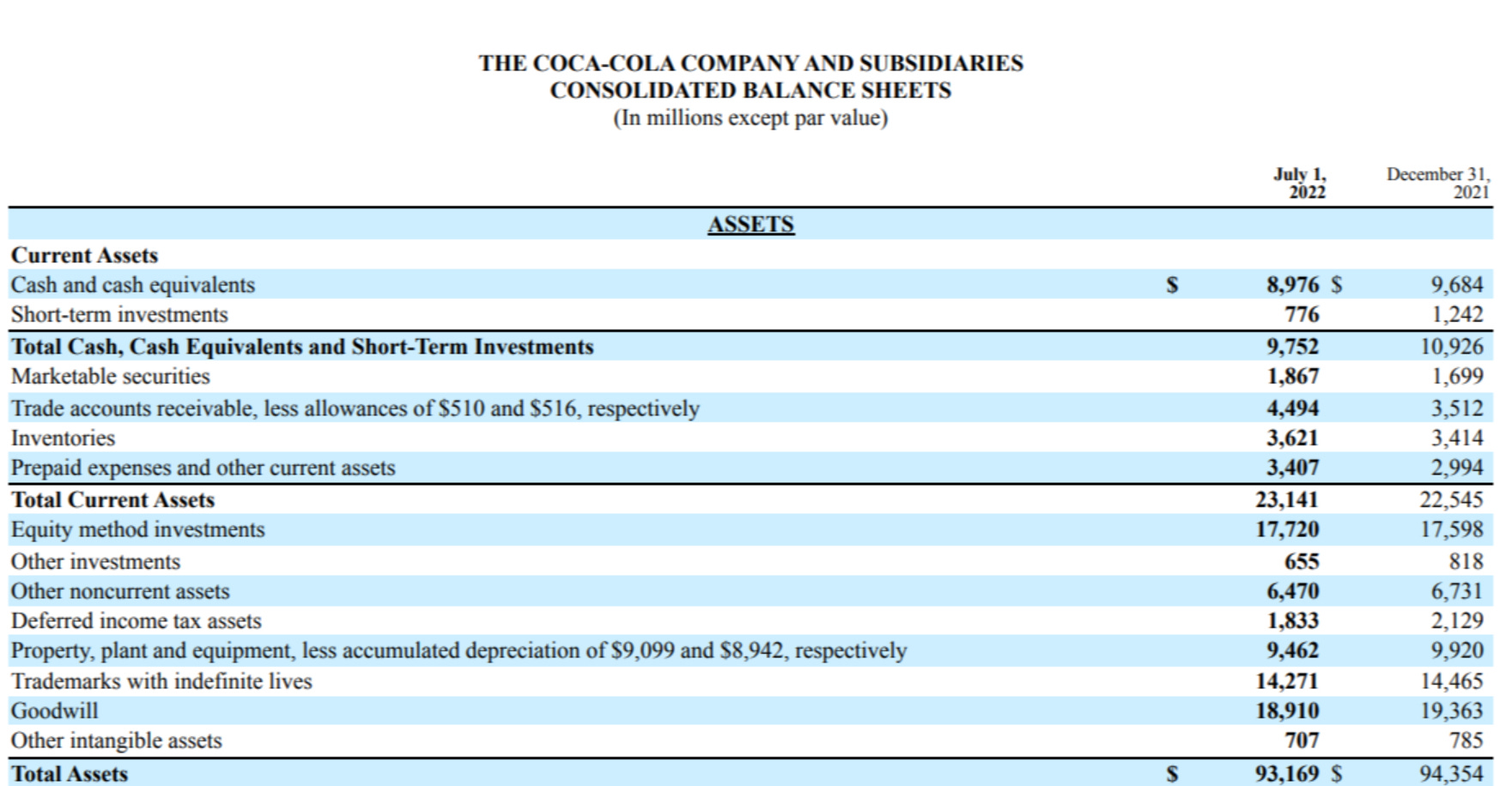

(營業收入-變動成本)÷營業淨利是營運槓桿程度,槓桿程度越大,營運風險越高。其主要關鍵點在於「固定成本」,固定成本不會隨著銷售量增減,也就是不論熱銷或一件商品都沒賣出去,都是付同樣的錢。故公司淨利率會隨著銷售量的多寡而變化,銷售額未達一定量的時候甚至會產生虧損。營運槓桿程度取決於固定成本佔總成本的比率。大家總認為製造業固定資產佔總資產的比例一定較高,猜猜看可口可樂的比例是多少?由下圖中半年報的數字來看,大概就是10%,訝異嗎?其實這就是企業的選擇,沒有人說製造業的財務報表得長什麼樣子。

營業淨利÷(營業淨利-利息費用)是財務槓桿度,槓桿程度越大,財務風險越高。利息在資金成本中的定位,非常類似固定成本在營運成本中的定位。利息相較於權益資金成本是固定的,不論公司賺或賠多少,要付的利息費用都一樣,一旦公司淨資產報酬率1高於利率時,舉債所賺取的利潤,只須支付固定的利息費用,故多出來的部分就由股東共享,提高了股東權益報酬率。惟舉債同樣有其風險,若公司不賺錢,股東頂多就是不分錢,但利息還是得照繳,這會讓虧損更加擴大。

資產週轉率

想要提升股東權益報酬率,另一個可行方式,就是提高資產週轉率,資產週轉率的意義是每一元的資產,在一年中可以做多少生意。其實這就是餐廳翻桌率的概念,一張桌子若一天可接待10組客人,即便每組客人只賺100元,都比一天只接待一組,每組賺500元來得多。電子通路商用的就是低毛利,高週轉率的策略。毛利低不見得股東報酬率就低,但當你走低毛利策略,營運資金2一年還只能週轉一次,甚至不到一次,則股東權益報酬率肯定很低,相對的公司的本益比一定不會漂亮。

資金成本

股東權益報酬率是資產負債表左側操作績效的檢視,若左側的操作績效與右側資金來源提供者的期望相同,則企業經營就沒有價值,僅能體現資產本身的價值。若資產報酬率高於右側資金來源的期望報酬,則代表企業有賺取超常報酬的能力,此時:

企業價值=資產價值+企業經營價值

上面這個觀念,與評價法中的「剩餘盈餘評價法(EVA)」是一致的。資產負債表右側的資金成本可概分為債務資金成本與權益資金成本,計算企業價值時則採用加權平均資金成本(WACC),若資產報酬率是固定的,WACC越小,企業價值越高。

資本結構

債務資金與權益資金又可細分出許多不同工具,工具的選擇構成了資產負債表右側的組成比重。在古老年代,企業融資主要靠間接金融,也就是向銀行借錢,但資本市場興起後,直接金融越來越盛行,IPO、發行可轉債或公司債等,都屬於直接金融。

負債可分為附息與不附息負債。能夠不花代價拿別人的資金做生意當然是首選,不附息負債是降低WACC的好選擇,應付帳款與應付費用是最常見的不附息負債,對象是往來廠商與員工。欠員工的薪水不太好也不可行,能做的就是盡量延長對供應商的帳期,但這也涉及到企業的談判能力與道德良知,可能得靠企業文化取捨。

負債可分為長天期與短天期,一般來說,長天期負債的利率高於短天期,且融資程序較繁瑣,但其優點是穩定,風險較小。長天期負債與權益資金形成了企業的長期資金,需要較長回收期間的長期資產,須以長期資金支應,不可以短支長。

各種資金來源的成本不同,風險也不同,如何在最適當的時機,協助公司以最低的成本,在可控的風險內,取得最多的資金,就是財務長功力所在。另除了涇渭分明的權益與債務資金,市場上也有許多兼具股權與債權性質的權益工具,譬如可轉債與特別股等。這些工具不單增加了財務長的選擇,也使其評估時增加了許多難度。

股利政策

在「如何正確使用本益比」一文中,曾說明股利支付率對於股價正面的影響。惟最適的股利支付率到底是多少,一直苦惱著財務長。若進一步以剩餘盈餘評價法(EVA)分析,當企業實際投資報酬高於股東必要報酬時,企業應盡量將資金保留在手上,以便進行投資,讓企業更有價值。反之,當企業無法賺取股東必要報酬時,則應將資金退還給股東,這時亦可讓企業價值增加。偶見企業帳上保留鉅額的現金及銀行存款,若其高於企業經營所必需的營運資金,則財務長非常不盡責。保留鉅額現金可能只為了其個人安全感與工作上的方便,卻未顧及對股東權益的傷害。基於一般公認會計原則可能造成各期帳面損益與實際營運的落差,即便是穩健經營的企業,各期淨利都可能有相當幅度的波動。企業亦可基於未來預期,盡量平滑股利的發放,維持穩定成長。

另股利政策亦須考慮稅務的影響,不論是買回庫藏股,減資退還股款3或是盈餘分配,對股東來說都是收到錢,只是名目不同而已。但就稅務角度則有極大不同。除了盈餘分配外,其餘將現金退還給股東的方式都不用課稅。企業應視狀況彈性搭配,以最佳化股東稅負,同時提升企業價值。

結論

財務人員雖然是幕僚的角色,倒也不用妄自菲薄,覺得企業價值不關自己的事。企業應該根據自身文化、發展願景、產業現況、所處發展階段與預算等,擬定資產負債表左邊的配置策略,並根據資產的配置,決定資產負債表右邊的融資策略。企業資產的配置決定了營運槓桿與營運風險,融資來源則決定了財務槓桿與財務風險,兩者應取得平衡。幫公司賺了錢,更要顧及股東的感受,制定可預期的股利政策,可讓投資者給予企業價值更高的評價。賺錢公司的財務長不難當,懶一點的不動腦筋,賺來的錢全部放銀行準沒錯,反而是前線一直告急,要不斷在後方儲備軍火的財務長,更令人敬佩。

資產報酬率=稅後淨利/平均資產,並非使用淨利率,因淨利率的分母是銷貨收入,這裡要比較的是資金成本,分母是平均資產。

營運資金週期指的是企業從投入資金生產,將貨賣給客戶,到收到錢所需要的時間。可以概略的以「存貨週轉天數+應收帳款週轉天數-應付帳款週轉天數」估計。