淨值與市值

#16#剩餘盈餘評價法#股價淨值比法

預祝各位中秋節快樂!

寫完「從財報看產業-金融保險業」後,剛好在電視上看到投顧老師介紹「潤泰新」與「潤泰全」這兩家公司。他認為這兩家公司因持有南山人壽股權,受南山淨值大跌影響,市場價格跟著大跌,值得逢低布局,並認為潤泰新股本較大,安全性較高。個人沒有投顧老師的學識,到現在還看不太懂南山發生了什麼事,無從判斷淨值下跌是否為短暫現象,當然以現有的一般公認會計原則,是有可能讓南山淨值被低估。那假設南山淨值是被低估好了,該怎麼看待這兩家公司?兩家公司中,潤泰全的股價波動幅度相對較大,戲劇張力較夠,後續將以潤泰全為例說明。看完這篇文章,希望可以讓你瞭解:

南山淨值減少如何影響潤泰全的財報?

淨值與市值的關聯性。

潤泰全財報

潤泰全在去年曾達到130元的高價,直到今年3月也還有110元,怎知後來股價就像坐溜滑梯似的往下掉,8/9還出現60.7元的低價。俄烏戰爭以來,通膨加劇,在各國央行升息的隱憂下,加權股權指數從3月的18,000點掉到現在的15,000點,潤泰全股價重挫可能不全然是南山人壽所造成。

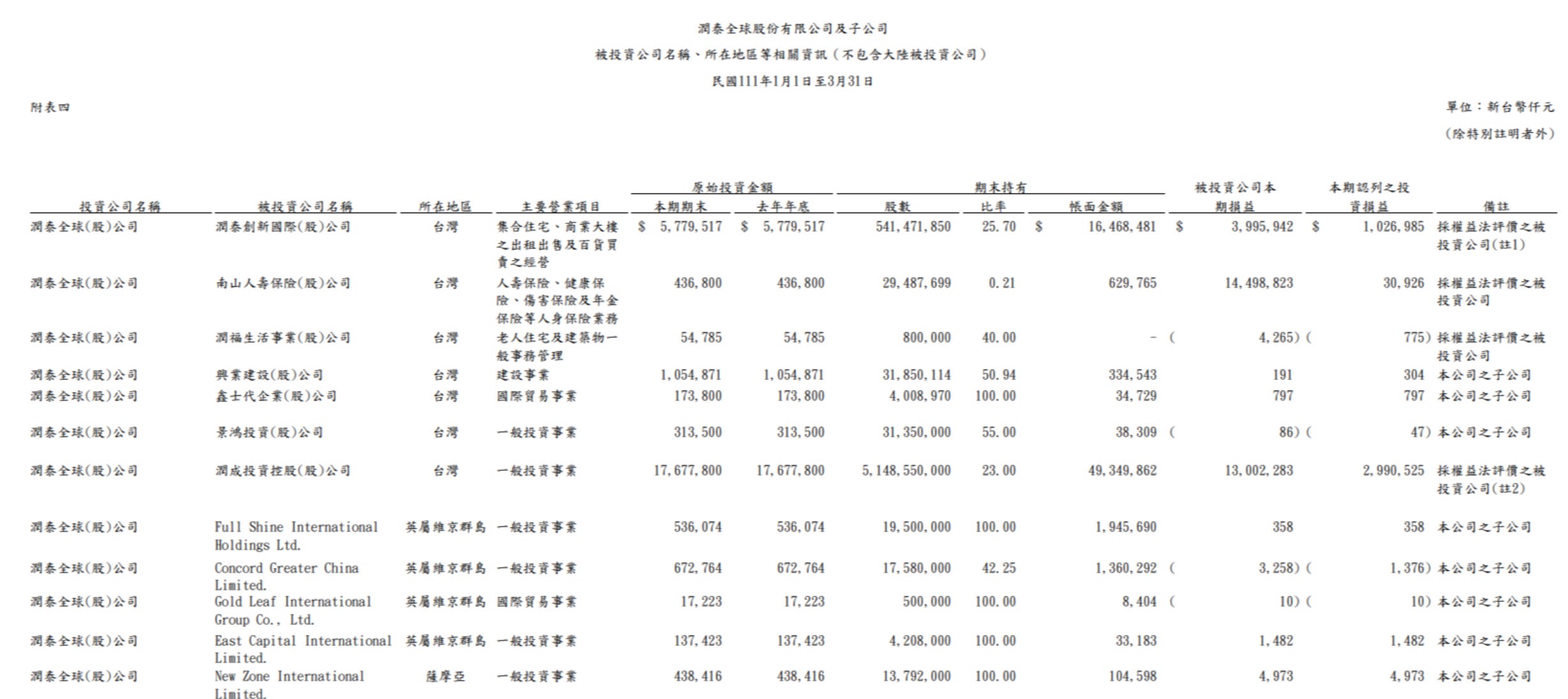

先將時點拉回第一季季報,建議各位要獲得轉投資較詳細的資訊,應該到附註中去找。另外我得承認,即便自詡為專業會計工作者,拼湊需要的資訊都花了好多時間:

潤泰全3月底持有南山的帳面價值629,765仟元,持股比例0.21%,即便全部賠光不過就是6億元,但潤泰全3月底淨值有580億元,似乎與媒體報導有相當差距,部位應該沒有這麼少。潤泰全應該還有透過其他轉投資持有,裡面最可疑的是潤成投資,帳面價值近500億元。但因看不到相關揭露,只好轉而查詢重大訊息公告,終於在7月20日公告的重大訊息中,看到潤泰全透過潤成持有南山26.62%的說明,至於為何沒在財報中揭露,就不知道了。

參考南山財報,截至110年12月31日止,潤成持有南山89.55%。所以可以有個概念,潤泰全直接持有南山0.21%,持有潤成23%,然後潤成又持有南山89.55%(另外可能還有其他轉投資持有)。所以潤泰全對於南山的綜合持股比率應該超過20%。由上表中也可以看出,南山的損益表還是蠻亮麗的,一季就賺了快150億,潤泰全則因此認列了近30億的投資利益。

南山財報如何影響潤泰全淨值

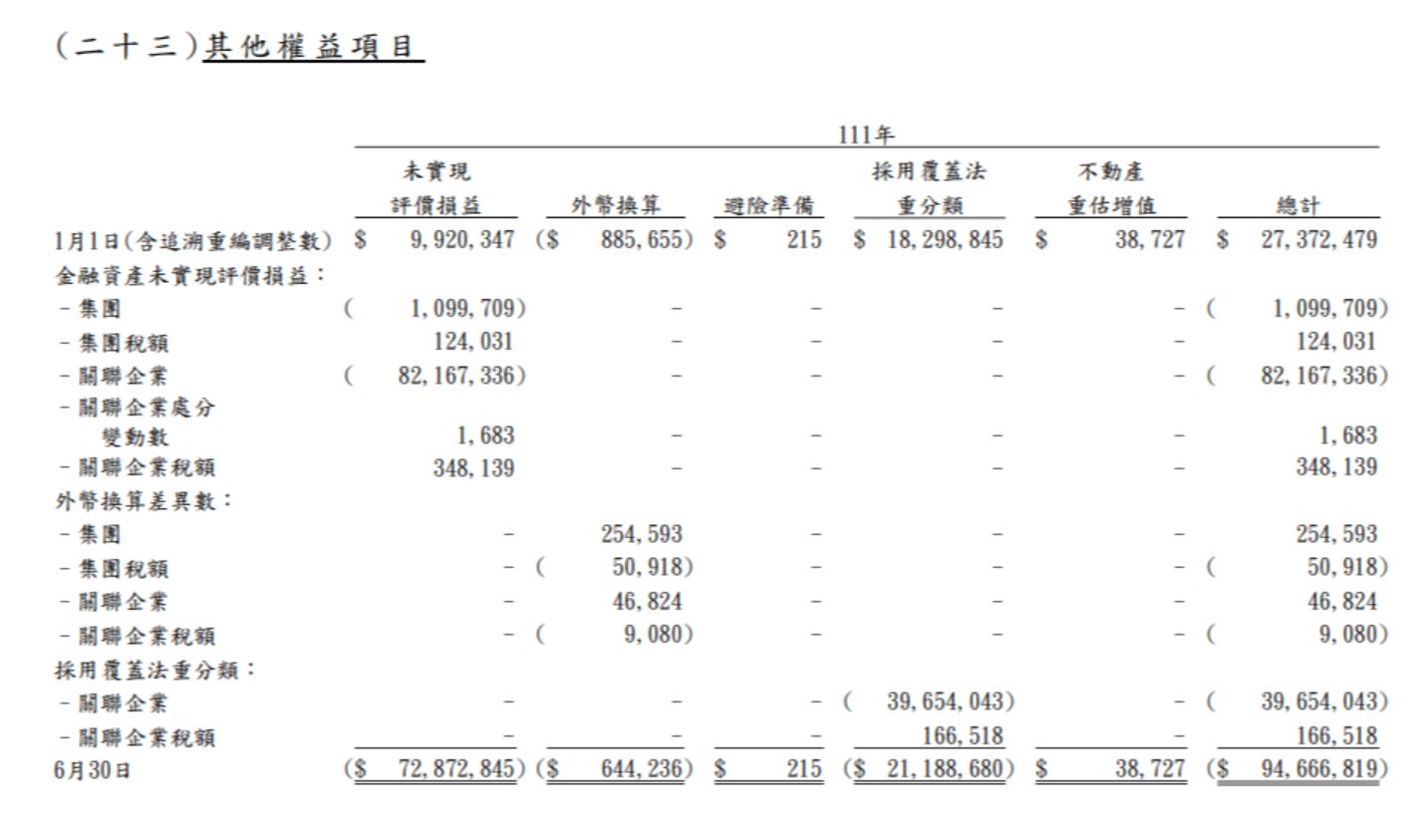

再來看看這次風暴的核心-股東權益中的「其他權益」項目:

截至2021年12月31日,改變會計政策前1的淨值約1,070億,改變會計政策後約1,220億。關聯企業的評價損失則約820億,難怪市場會嚇出一身冷汗。但「其他權益」的變動中,為什麼會有金融資產未實現評價損益來自關聯企業呢?

在「從財報看產業-金融保險業」中,介紹過「透過其他綜合損益按公允價值衡量之金融資產」。這類金融資產的增減變動直接入股東權益(綜合損益),不入本期淨利。理論上「長期投資」應等於「按持股比例享有的股權淨值」。當淨值變動係透過損益表時,由於投資公司認列投資損益,會「長期投資」同額增減,故「長期投資」還是等於「按持股比例享有的股權淨值」。倘若被投資公司因綜合損益造成淨值變動時,投資公司除了依持股比例調整「長期投資」金額外,亦會相對應的調整股權淨值。

一般投資者都習慣只看本期淨利,但像潤泰全雖然第一季大賺43億,但其他綜合損失則高達530億,投資人自己要有所警覺,這代表淨值在第一季就大減了487億。雖然南山人壽的淨值大減「可能」是正常的,但不進一步去瞭解,如何知道發生了甚麼事呢?話說回來,南山並未發布第一季與第三季財報,以潤泰全財報揭露的程度,看了可能也搞不清楚怎麼回事。但至少可以選擇觀望吧?

淨值與市值

風暴的核心既然是淨值,市值到底有沒有受淨值影響?我查了一下,潤泰全110年度財務報告係111年3月16日上傳。當天股價104.5元,相較110年12月31日的每股淨值145.66元,反而有相當的折價幅度。

比較戲劇性的是股價在短短十天,從111年5月3日的119元,跌到111年5月13日第一季財報會計師簽署日(由於重編過,我找不到原始上傳日期)的82.9元,跌幅高達30%。更妙的是非常接近當天公布之第一季每股淨值79.4元。只能說有些人的「第六感」真的準,像我應該只能傻傻地等5月13日財報出來才會知道發生甚麼事。

市值相較於淨值,原來有較大的折價,發生重大淨值減少,反而使折價幅度縮小了。可能原因有很多,一種可能是一般公認會計原則未能反映經濟實質。很顯然的,不能單純的認為淨值越大,市值就越大。接下來將嘗試藉著評價方法,由其他面向來解釋兩者間關係。

淨值在某些產業是解釋市值的良好指標,某些則否。偶見某些企業市值低於淨值的情形,這時部分投資者會認為標的市值被低估,但這樣的結論可能下的太快,畢竟資產在不同人手上,運用後所帶來的現金流量亦不同。市值低於淨值,除了代表一般公認會計原則無法反映經濟實質外,另一種可能是市場不看好管理階層的能力,認為管理階層無法善用資產,為股東帶來應有的現金流入。我們將這個概念稍加延伸,介紹兩種評價方法,分別是:

剩餘盈餘評價法(residual earning model)。

股價淨值比法(price t book value ratio)。

剩餘盈餘評價法

剩餘盈餘評價法的基本邏輯認為價值來自於超額報酬(abnormal income)的創造。當企業所創造的盈餘大於所要求的報酬時,企業才有價值。公式如下:

企業合理價值=期初淨值的帳面價值+未來預期剩餘盈餘的折現值

很顯然的,剩餘盈餘為正數才能創造價值,這時會產生溢價,價格對淨值比(PB比)則大於1。反之則使價值降低,並產生折價,價格對淨值比則小於1。若以整體企業(未扣除負債)的角度來看,企業價值來源包含三大項目,分別是:

現有資產。

現有資產的剩餘價值。

新投資資產的剩餘價值。

感覺上好像漏了新投資資產?由於我們是評價「目前」的企業價值,新投資當然不會計入,但為何會有新投資資產的剩餘價值?大家可以這樣想,就企業這個組合體,再丟一筆新的資金進來,可創造的盈餘大於資金擁有者要求報酬的部分,就是這個組合體本身創利的「能力」,也就是它的「價值」。其極限在於新增加之資金所創造的盈餘等於資金擁有者要求的報酬,這時即便再增加額外的資金,也不能再創造額外的報酬。

股價淨值比法

股價對淨值比法亦可進一步拆解,以瞭解這個比率主要受何因素影響。固定成長的股利成長模式如下:

股票的合理價格=一年後發放的股利/(股東要求報酬率-成長率)

等式兩邊加入股票價格,並進一步改寫及簡化(此處不進一步推導)後,股價對淨值比可表達為:

股票的合理價格/股票帳面淨值=(股東權益報酬率-成長率)/(股東要求報酬率-成長率)

可發現對於一家穩定成長的企業,其股價對淨值比,將決定於股東權益報酬率與股東要求報酬率間的差異。兩者差異越大,股價淨值比越高,差異越小,股價淨值比越低。各位有發現嗎?經過拆解後,得出了跟剩餘盈餘評價法一樣的結論。

股價淨值比法表面上只是表示股價與股東權益帳面價值的比,但由上述公式可知其比率的高低受到成長率、再投資率(影響成長率)、風險(影響股東要求報酬率)與報酬率水準的影響。

結論

很難定義潤泰全的本業是什麼,感覺它更像一家投資公司,最大的投資部位則是南山人壽。當被投資公司非因損益而產生淨值變動,投資公司也應相對調整。公司通常會舉債經營,負債比越高,槓桿比則越大,會相對放大被投資公司淨值波動對投資公司淨值的影響。當投資公司規模較小,以槓桿方式持有相對較大之被投資公司時,股東權益被減記至負數不是不可能的事。

淨值與市值間的關聯性到底有多大?淨值對市值解釋的能力因不同產業而不同。不論由剩餘盈餘評價法或股價淨值比法,都可導向一個結論,就是當股東權益報酬率(公司可以賺到的報酬)與股東要求報酬率(股東至少要的報酬)差異越大時,股價對淨值比越高,企業就越值錢。有些朋友認為公司股本越大越值錢。須知人家說的淨值是符合一般公認會計原則的淨值,不是你自己去變一個無形資產而撐大的淨值。另若你沒辦法真金白銀的撐大淨值,為了將股票賣個好價錢,提高股東權益報酬率可能比較實際。