借殼上市-從Gogoro在美國上市談起

#008#借殼上市#SPAC

早安!

近期資本市場比較熱門的新聞,應該是Gogoro赴美上市。Gogoro並非以傳統模式申請上市,而是走SPAC架構。或許你沒聽過SPAC,但應該聽過借殼上市。常聽到SPAC就是「借殼上市」,這樣類比是否適當?有些人對借殼上市的印象偏負面,這樣的理解對嗎?另外就是借殼者為什麼不走正常的上市申請程序,而要多花一筆錢去買殼呢?由於借殼上市並無專法,相關規定散見於各項法規,理解上像霧裡看花,稍一不慎即會違反規定。這個議題可能較硬,有資本市場經驗會比較容易理解。但不論工作上是否可實際運用,議題本身即具有相當的趣味性。看完本文,希望能讓您對以下議題有所啟發:

借殼上市的定義與目的。

SPAC就是借殼上市嗎?

借殼上市的監理規定。

借殼上市的定義與目的

公司常見取得上市櫃資格(上市櫃的優缺點在此不再贅述)的方式是透過券商輔導,向交易所或櫃買中心提出申請;經核准後,即可掛牌交易。主管機關基於保護投資大眾的角度,於上市標準中鉅細靡遺的規定了設立年限、實收資本額、獲利能力、股權分散……等條件。惟不論企業所有者想從資本市場上籌措更多更便宜且穩定的資金,或是要將未來的獲利能力轉換成股票變現,時間都是金錢。惟許多公司基於其行業特性1,無法花這麼多時間被嚴格檢視,基於效益的考量,希望能另闢蹊徑,以更快的時間取得上市資格2,這就是殼公司的需求來源。

相對的,也有些上市公司的經營者,因產業前景不佳,公司經營不善,又無力領導公司轉型。這時殼公司的需求者即可與殼公司的經營者協商,透過私募、增資或公開收購等方式,取得控制權,再主導兩家公司進行併購,完成上市程序。新經營團隊入主後,再透過更名與變更或增加營業項目等方式,將原屬借殼企業的業務移轉給殼公司。中間牽涉到兩個要件,「經營權變更」與「業務變更」。兩者同時達成才是借殼上市,僅經營權變更是企業易主,僅業務變更則是轉型,皆非借殼上市。

SPAC就是借殼上市嗎?

SPAC(special purpose acquisition company),翻譯成中文為「特殊目的收購公司」。SPAC是藉由設立一家無實質營運的殼公司,並以此殼公司申請上市,募集資金後,經營團隊再尋找併購標的,將併購標的併入殼公司,最終達到使併購標的成為上市公司的目的。聽到這,你會不覺得有點盲盒的概念?也有點私募基金的味道,一樣都非常看重操盤者(發起人)。

SPAC型的併購可概分為「一般型SPAC」與「類反向併購的技術型SPAC」。後者在發起時即已鎖定併購標的。前者則著眼於合併標的上市後業績成長所帶來股票市值的成長,故遴選合併的標的即為執行的重點。OTCBB、NYSE、NYSE American與NASDAQ等不同市場都接受SPAC,但每個市場規範的鬆緊不同,其中以OTCBB較寬鬆。此外,交易所通常會限定SPAC的存續期間,例如必須於上市後36個月內完成併購交易,否則即須解散清算。投資人認購SPAC時,每一單位通常可獲得一股普通股及一到兩權的認購權證。認購權證允許投資人在併購完成後以低於IPO的價格認購SPAC的普通股。

前面雖然用「盲盒」開了SPAC玩笑,但也不能就此認定SPAC就是隨你玩,美國一開始推出時,也設了一些保護投資人的措施,包括將募到的大部分資金交付託管,僅保留一小部分支應公司運作所需之費用,以及股東在併購交易宣布後可反悔,要求取回資金的權利。也由於這些機制,再加上當時SPAC普遍在章程中有規定併購案所需之股東同意比例,使避險基金可以僅持有少部分股票即反對併購案,並以此要脅管理當局。故在某個時期,避險基金狙擊SPAC的案例時有所聞。

由前述說明可知,不論是傳統的借殼上市或SPAC,結果都是夾帶具實質營運的公司上市,但本質上仍有差異。不精確的比喻,SPAC像是可在交易所交易之大眾版私募基金。茲將兩者之不同點彙整如下:

借殼上市的監理規定

借殼上市包含了兩個動作,「取得經營權」與「上市公司併購」。借殼者先藉由私募及收購等方式3,取得經營權後,再執行併購。將借殼公司與殼公司合併,以完成借殼公司上市的目的。相關法令規定繁雜,包含了公司法、證券交易法、企業併購法、公平交易法與證券交易所營業細則(或櫃買中心相對應之規定)等。本文僅以上市監理面說明。

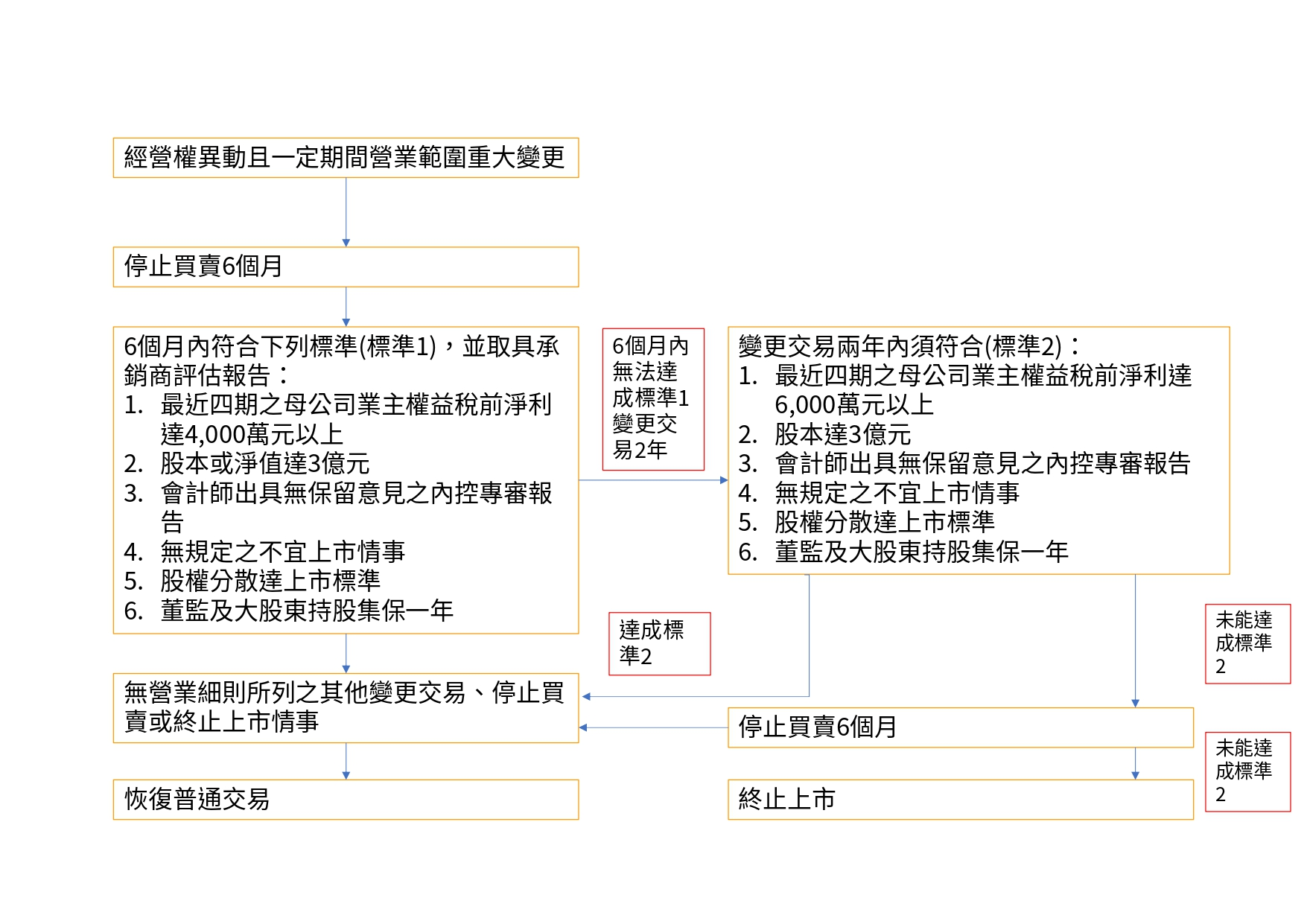

在資訊揭露面,投資人可至公開資訊觀測站,點選「投資專區」頁面後,出現下拉選單,再點選「經營權及營業範圍異(變)動專區」,即可進行查詢。須注意的是查詢的結果不必然就是借殼上市,裡面大部分僅有經營權變動,這就非屬借殼上市。相較其他國家,我國對於借殼上市的規範原先較為寬鬆,但層出不窮的炒股案(如胖達人事件),讓主管機關下定決心,修訂並形塑了現今的監理規範。簡單說,當經營權與營業範圍同時發生重大變動時,就要通過檢驗,否則有可能失去上市公司的資格。程序流程的判斷如下圖(僅以證交所之規定例示):

借殼上市規範的對象,需要「一定期間」內同時符合「經營權異動」與「營業範圍重大變更」。(由於這些構成要件瑣碎,本文不擬詳述,有興趣的朋友可自行上網查閱)。若是嫌這張圖還是讓你頭昏腦脹,你只要記住,主管機關的對策就是設定觀察期重新檢視。借殼上市本身並不違法,也是合理的商業行為。過往的借殼上市案件中,更有許多成功的案例,除了經營不善團隊成功離場,新進團隊經營亦十分出色,幫助小股東創造了財富。主管機關擔心的只是有人藉機炒作,既然如此,只要借殼企業的財務與業務體質皆佳,就能大幅降低此類風險。這裡想延伸討論兩個議題:

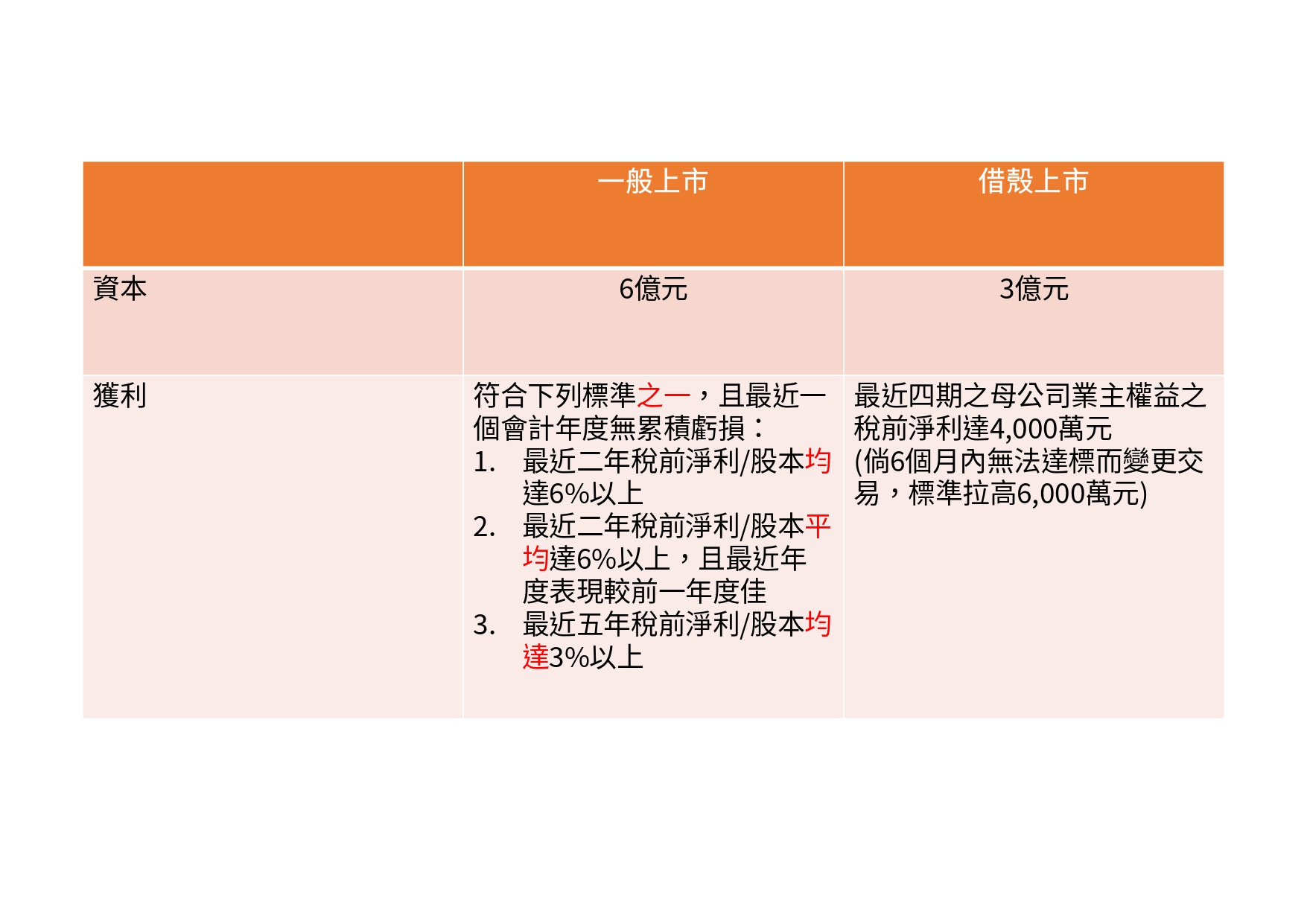

借殼上市的標準有比較寬鬆嗎?

借殼上市要花買殼的成本4,若還要設定標準檢視,那要走借殼模式幹嘛?其實兩者還是稍有不同。除了營建業在一般上市櫃過程中會有較嚴格的標準外,比較重要的差異還有下列幾項(以上市為例)。要有一個認知,借殼上市的獲利標準沒有比較寬鬆:

借殼上市程序上的選擇

但借殼上市就只有被重新檢視一途嗎?由借殼上市程序圖來看,買了殼後,還是有可能無法順利上市而被終止下市,那這筆錢不就白花了?這時就回到「經營權異動同時營業範圍重大變動」的定義,只要不被認定是借殼上市不就好了?借殼上市規範的要件中,「同時」指的是經營權異動前檢送之最近一個會計年度或最近期財務報告至經營權異動後檢送八期財務報告之期間。依現行法令規定,上市公司必須每季出具財務報告,八期財務報告就是兩年,所以你可能聽過買了殼後沒有動作5的案例,有可能就是在規避被認定為借殼上市。潛水兩年以規避監理。有人問說買了殼後忍兩年沒有任何動作,借殼者到底在想什麼?這就不好說了,每家公司有自己的想法和規劃吧。

結論

雖然同樣都是要夾帶實質營運的非上市櫃公司上市,SPAC與台灣的借殼上市還是有所不同。SPAC非常看重發起人的信用與專業,美國主管機關也並非對其放任不管。發起人若能發揮其功能,挑選優質標的,代表投資人與標的公司談判,還能降低投資人與標的公司管理團隊間資源不對等,對投資人所帶來的不利影響。但依台灣目前對於上市公司上市審查的標準,除非修法,都使SPAC不可能在台灣上市。

公司受限於上市時程,考量時效性與成本,借殼確實是一個選項,對於殼公司本身而言,原管理階層也能順利出場,將資源做更有效運用,小股東則可藉由新經營團隊注入的活水,活化殭屍企業而獲益,可謂多贏的局面。借殼一般會先停牌6個月,整理後上市。但也有公司選擇在取得經營權後,潛水2年,以避免借殼上市之監理,這就涉及公司本身對於短中長期營運的規劃,沒有絕對的標準。

例如交易所對營建業就設有特別的規定,可參考臺灣證券交易所股份有限公司有價證券上市審查準則第16條規定。

觀察過往案例,借殼者以營建案居多,主要也是因為其上市櫃標準較其他產業嚴格所致,加上這二十年來的房地產多頭,口袋滿滿,借殼上市自然成為首選。

由於私募可避免經營權異動消息提早曝光,辦理程序簡易及價格便宜等優點,實務上常見。

以台灣來說,行情大概在6,000萬元~1億元間。

仍須注意營收不可為零或負數,以免遭中止上市。