早安!

政府為了遏止炒房歪風,陸續制定了許多政策,稅務面則從奢侈稅、房地合一1.0到現在的房地合一2.0。房地合一2.0是從2021年7月1日起,交易2016年1月1日以後取得之房地,都有其適用。單是看這名稱,應該就知道是1.0版沒效,才會有2.0版出現,至於2.0版有沒有效?個人感覺是到目前為止沒甚麼效果。政策上要達到的效果沒達到,反而對企業經營產生了一些干擾。最近就碰到集團企業想要進行架構重組後引進新的投資人,發現過程可能會有房地合一2.0的適用。由於國內很多傳統中小企業,都是以製造為主,帳上通常擁有為數不少的不動產。不論是為了增進管理效能,引進新的投資者,或申請上市……等,都有可能會因而被課稅,這中間潛藏了哪些風險,有哪些可能的解決之道,是這篇文章想要探討的。看完這篇文章,希望你可以瞭解:

被視為房地產買賣之股權買賣條件。

房地產性質之股權買賣可能的解決方案。

房地產性質之股權

開始正文前先多說兩句,有所得要繳稅不是天經地義的嗎?依國父講的漲價歸公,土地漲價的部分應該是要全部充公的,抽45%的稅,有很了不起嗎?更何況是有賺錢才要繳稅,又不是只要交易都要課稅。投資人只要覺得炒房報酬率有100%(因為買房通常會借錢,加上槓桿,很容易達到),即便課45%的稅,都還有55%,非常吸引人。政府藉由課重稅以抑止炒房的立意良善,值得肯定,但問題的根源應該還是在目前過度寬鬆的貨幣政策1,期望稅制可抑制炒房,只讓人覺得打假球,又徒增商業交易上的困擾而已。

房地合一2.0與1.0間主要的區別,在於房地合一2.0將「特定」股權交易納入房地合一稅適用範圍。先有一個概念,任何節稅或逃稅空間,都是因為現行稅制對於不同收入之應免稅或稅率的規定不同而導致。納稅義務人只要能應稅的收入轉換成免稅的收入或適用較低的稅率,就可以節省稅負。差別僅在於合理的轉換叫節稅,不合理的轉換叫逃稅。之前台灣兩個主要的免稅類別,證券交易所得與土地交易所得,就成為有錢人的最愛,金額大,獲利豐,又不用繳稅。房地合一1.0適用後,有些人就將腦筋動到股權上,房地產又不一定要自然人持有,法人也可持有。既然買賣不動產要課稅,我就不要買賣不動產,而以法人持有不動產,直接買賣不動產就好啦。

政府反應雖然不快,倒也不是笨蛋,私下被偷笑了幾年後,這次修法也將其納了進來。甚麼樣的股權買賣會被視為不動產買賣呢?只要「同時」滿足這兩個條件:

直接或間接持有過半股權。

不動產佔該企業資產淨值250%以上。

股權與不動產取得日期

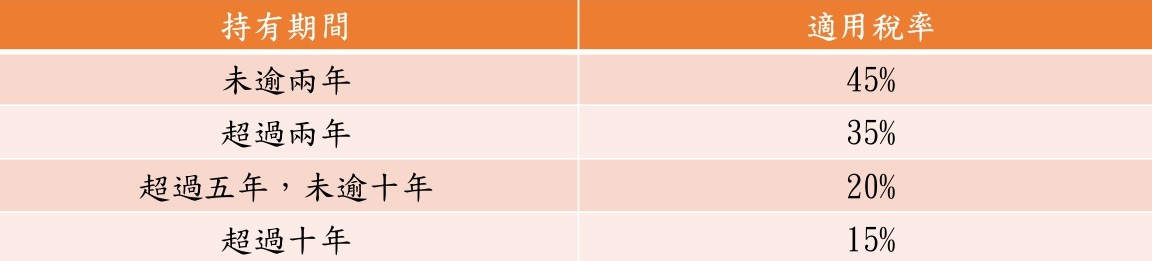

腦筋動得快的朋友馬上想到,房地合一稅1.0與2.0分別在2016年與2021年上路,取得或處分的時間有豁免嗎?由於是法人,取得可分自然人取得或處分法人的股權,以及法人以其資金取得或處分不動產。很遺憾的向各位報告,本文發布日期是2022年9月23日,當你看到這篇文章時,只要符合上面兩個條件,不論股權或不動產取得或處分日期為何,均有房地合一稅2.0的適用。只是股權可依其持有期間,依先進先出法,計算適用稅率。並依持有者是營利事業還是自然人?境內還境外?

境外營利事業與法人

境內營利事業

境內自然人

發現問題的嚴重性了嗎?原先規劃法人持有不動產是要避稅用的,結果現在反而較自然然少了15%那檻3。更嚇人的是國外法人或自然人,不論你股權何時取得,不論不動產何時取得,最低都要繳45%的稅,而境外控股公司架構,剛好是台灣過去最流行的......。想像一個情況,你是位殷實的中小企業主,透過國外控股公司,在民國70年成立了一家境內公司,持有目前價值不斐的大批不動產,生產產品外銷國外。正為永續經營與二代接班煩惱,想要引進策略性投資人,逐步釋股後IPO,然後突然遇到了這件事。怎麼辦?

可能的解決方案

前面分析過,只要符合兩個50%(持股超過50%與持有不動產超過50%),即有房地合一稅的適用。要避免房地合一稅,僅能從兩個50%下手,由於須同時符合才算,所以不論持股未達50%或持有不動產未達50%均可。但有一點應注意,持股超過50%是交易日起算前一日的任一日,有超過50%就算,所以交易日前一整年都不可以超過50%。持有不動產是否超過50%的條件,則是看交易那個時點4。

以下的「可能」解決方案,除非特別載明已有國稅局Q&A或解釋函令,否則均具相當的不確定性。大家都知道,國稅局有「實質課稅」這把寶劍,很多時候他也不用跟你說理,最終都是他說了算。所以列出的方案只是拋磚引玉,提供一個方向讓各位遇到時進一步研究,或事前與稅局討論。

直接賣不動產

賣股權不管你不動產是何時取得的,若你取得不動產的時間夠早,可以考慮直接賣掉不動產。若賣掉的房地產取得日在2016年1月1日前,就不會有房地合一稅的問題。當然這涉及房地產的用途及集團未來的規劃,不可一概而論。但假設是要處分非核心資產,或集團內部不動產的重新配置,都可以考慮這麼做。當然有些人可能會問,處分掉的不動產,日後再處分時不就適用新制了?是呀,但同時不動產的成本也被墊高啦!若是集團內部資產重新配置,投機一點的,甚至故意去墊高售價(好孩子不要學,有風險)。沒錯,若不動產繼續往上漲,你是會有未來這段漲價的免稅利益無法享受,但這機率有多高呢?就得看個人評估了。

降低不動產占比

降低不動產占比通常是控股股東想維持對不動產性質股權之控制權下的選擇。有以下幾種做法:

現金增資

台灣許多中小企業習慣於槓桿經營,帳上4~5億的不動產,股權淨值僅4~5千萬。槓桿經營是一種選擇,不是不好,但風險畢竟較大,尤其當大環境不佳時,更要注意風險的控制。若過去已經賺了很多錢,帳上的淨值只是兩套帳下的結果(咳……,你應該知道我在講什麼),可以考慮將過去「節稅」累積的資金檯面化。透過現金增資的方式為企業注入資金,一方面改善財務結構,降低財務風險,另一方面則可收降低不動產占比之效。

企業分割

分割係公司依相關法令程序,將其得獨立營運之一部或全部業務讓予既存或新設之他公司,以作為既存或新設公司發行新股,支付現金或其他財產之對價。簡單講,就是可以將帳上不動產分割出去成立一家新公司。依一般公認會計原則的規定,當控股股東不辨時,分割出之資產係以原帳面價值入帳,故不會有處分損益,既無處分損益,即應無房地合一2.0課稅的問題。

降低股權占比

現金增資原股東放棄認購

因企業IPO過程中引入外部投資者所導致的房地合一稅問題,則可考慮現金增資原股東放棄認購的方式處理。一直傳達一種觀念,所持有公司股票的價值不是看股數,是看股價。要購入一定比例的公司股票,可以用買老股的方式,亦可以透過現金增資原股東放棄認購的方式。由原股東的角度,或許少了一筆在公司上市櫃前可自由運用的資金,但由企業角度,除了可改善公司財務結構,並讓公司多一筆可運用的資金。只是由於現金增資原股東認股權是一個權利,過去曾有案例,國稅局認為原股東放棄認購,等於送權利給外部投資者,而有贈與稅適用之疑。

特定人認購發行可轉換特別股或可轉換公司債

有人認為政府不該透過租稅手段干涉房價,但事實上目前過高的房價,就是政府主導的寬鬆貨幣政策堆出來的。有信用的人(通常是有錢人),不斷的從銀行借出低成本的資金,將房地產價格堆高後,再脫手給受薪階級。這不禁讓我想到1980年代的蔣王論戰,蔣碩傑先生所形容的「五鬼搬運法」。政府透過印鈔票,稀釋掉受薪階級的存款,再讓持有實體資產的有錢人,不斷重複套利的過程,用五鬼搬運形容真的非常貼切。

基本上就是股東權益的概念。

自然人另有更優惠之自住不動產處分時的稅負優惠,由於非本文探討重點,不另深入說明。

可以參考最近一期經會計師查核簽證的財報,日期不一定是12月31日,任何時點都能出財報。即便前一年無經查核簽證的財報,亦可以交易日該事業資產淨值(有出具鑑價報告佐證的問題)判斷。